东莞市人民政府办公室 关于印发《东莞市“三旧”改造补偿安置成本核算 暂行指引》的通知

各镇人民政府(街道办事处),市府直属各单位:

现将《东莞市“三旧”改造补偿安置成本核算暂行指引》印发给你们,请认真贯彻执行。

东莞市人民政府办公室

2023年3月29日

东莞市“三旧”改造补偿安置成本核算暂行指引

第一章 总则

第一条 为进一步深化创新改革,明确“三旧”改造(城市更新)区片容积率和区片地价计收补偿安置成本,打造“三旧”改造(城市更新)阳光工程,激发“三旧”改造(城市更新)生机活力,助力项目提速、提质、增效,根据《广东省旧城镇旧厂房旧村庄改造管理办法》(广东省人民政府令第279号)《广东省人民政府关于深化改革加快推动“三旧”改造促进高质量发展的指导意见》(粤府〔2019〕71号)等规定,结合本市实际,制定本指引。

第二条 本指引遵循政府引导、市场参与、尊重历史、公平清晰的理念与原则,按照“基础补偿+增值共享”的思路,设定全市统一、公开透明、简明易行、科学合理的补偿安置成本核算标准。

第三条 本指引适用于全市“三旧”改造(城市更新)区片容积率和区片地价计收补偿安置成本核算,具体包括全市采用政府主导模式和公开招引实施主体模式实施的“三旧”改造(城市更新)项目。本指引不适用于国有土地上房屋征收与补偿,国有土地上房屋征收按照《国有土地上房屋征收与补偿条例》(中华人民共和国国务院令第590号)和《东莞市国有土地上房屋征收与补偿办法》(东府〔2022〕41号)执行。本指引是全市“三旧”改造(城市更新)补偿安置指导标准,各镇街(园区)应结合本指引和工作实际制定属地具体补偿安置标准。

第四条 启动“三旧”改造(城市更新)项目时应当明确项目补偿安置时间界限,原则上自各镇街(园区)项目改造启动公告发布之日起,项目范围内未经批准实施的新建、扩建、改建和改变用途等不当行为增加的补偿安置费用、补偿安置项目,均不纳入补偿安置成本核算范围。

第五条 由具备资质的第三方测绘机构对项目拆除范围内土地、建(构)筑物的权属类型、区位、用途、结构、面积等情况开展测绘和权籍调查,经技术审查单位审查确认后,确定补偿安置范围。

第六条 补偿安置成本核算内容主要包括:(一)土地补偿;(二)建筑物主体补偿;(三)房屋装饰装修补偿;(四)构筑物、附属物补偿;(五)搬迁费补偿;(六)临时安置费(非住宅类物业的物业置换包含临时安置费);(七)停产停业损失;(八)奖励等。

第二章

非住宅类物业改造核算标准

第七条 非住宅类物业采取物业置换和货币补偿相结合模式,改造用途可分为工业、商服和住宅。

第八条 非住宅类物业改造为工业用途的,土地和地上建筑物分别核算,土地按照本条规定采取物业置换,置换物业性质为可分割转让的产业用房。地上建筑物按照本条规定采取货币核算。其他地上构筑物和附属物、搬迁费、停产停业损失等按照本指引第十条至第十二条规定采取货币核算。具体按照以下标准核算:

(一)物业置换比例

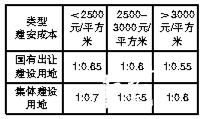

以权籍调查确认的土地面积为基数,规划净用地面积占拆除范围面积不低于70%的,结合置换物业建安成本,按照一定比例核定置换物业的建筑面积(详见下表)。规划净用地面积占拆除范围面积低于70%的,可按照一定比例适当降低置换物业的建筑面积。

(二)建筑物核算标准

“三旧”改造(城市更新)项目的建筑物实际补偿应根据上述核算标准,结合建筑物年限、结构、现状等因素,设定项目建筑折扣率。

第九条 非住宅类物业改造为商服、住宅用途的,土地和地上建筑物整体核算,按照本条规定采取物业置换,其他地上构筑物和附属物、搬迁费、停产停业损失等按照本指引第十条至第十二条采取货币核算。

(一)对于国有出让的商服用地,结合现状建筑物的具体情况,按照权籍调查确认的建筑面积,置换不超过同等建筑面积的商业用房。

(二)除国有出让的商服用地外,其余物业置换比例按照以下标准确定:国有出让建设用地按照权籍调查确认的土地面积置换1:0.4比例商品住宅;集体建设用地按照权籍调查确认的土地面积置换1:0.5比例商品住宅。

第十条 以不重复补偿为原则,构筑物及附属物由具备资质的第三方评估机构进行评估,经评估督导后确定核算费用。或者综合考虑评估规范、同类型安置案例等因素,明确各类构筑物及附属物核算费用。

第十一条 生产经营设施、设备等由具备资质的第三方评估机构进行评估,经评估督导后确定搬迁补助费用。不能搬迁或者拆除后无法恢复使用的,按照评估和评估督导后确定的重置成新价核算成本。

第十二条 有合法经营手续的经营性场所(含经营性场地和房屋),且相关生产经营活动存续的,以权籍调查确认的建筑面积为核算基数,停产停业损失按照该镇街(园区)同类型房屋市场租金进行核算,停产停业期限按照6个月计算;或者根据税务部门出具的纳税情况等证明,按照补偿安置方案发布前1年内企业实际月平均税后利润核算不超过6个月的停产停业损失。

第十三条 涉及集体土地流转、以租代售、股权合作等历史情况,由集体经济组织结合历史协议约定和相关法律法规,经集体经济组织表决,在整体补偿安置中包干处理。

第三章

住宅类物业改造核算标准

第十四条 住宅类物业采取物业置换和货币补偿相结合模式,符合置换条件的土地及地上住宅房屋采取物业置换,不符合置换条件的土地和地上住宅房屋、地上构筑物和附属物、搬迁费、临时安置费、停产停业损失等采取货币核算。

第十五条 集体土地及地上住宅房屋采取整体核算,以权籍调查确认的面积为基数,按照以下比例核定置换物业的建筑面积:

(一)对于取得集体土地使用证、不动产权证或其他有效权属证明的私人住宅用地,四层以下(含本数)已建房屋按照权籍调查确认的建筑面积置换1:0.5比例商品住宅和不超过1:0.5比例保障性商品住宅。项目不具备保障性商品住宅置换条件的,四层以下(含本数)已建房屋按照权籍调查确认的建筑面积置换不超过1:0.75比例商品住宅。

(二)未取得集体土地使用证、不动产权证或其他有效权属证明的私人住宅用地,四层以下(含本数)不超过600平方米的已建房屋,按照权籍调查确认的建筑面积置换1:0.5比例商品住宅和不超过1:0.5比例保障性商品住宅。项目不具备保障性商品住宅置换条件的,四层以下(含本数)不超过600平方米的已建房屋,按照权籍调查确认的建筑面积置换不超过1:0.75比例商品住宅。

(三)上述物业置换比例为整体核算标准,各项目根据实际情况制定具体物业置换方案。经权籍调查确认的私人住宅用地,地上已建房屋建筑面积小于私人住宅用地面积的,置换物业建筑面积可按不超过私人住宅用地面积核定。经权籍调查确认的空宅基地,置换物业建筑面积不超过具体物业置换方案确定的私人住宅用地首层置换比例的三分之二。

(四)权益人有多宗住宅用地,对未取得集体土地使用证、不动产权证或其他有效权属证明的私人住宅用地,按照各宗用地独立计算并累加总置换面积,权益人累计置换商品住宅和保障性商品住宅总面积超出600平方米,或者置换商品住宅总面积超出450平方米的部分,只作货币补偿,不作物业置换。

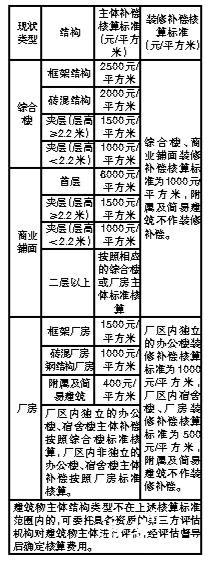

(五)经权籍调查确认的庭院地,按照3000元/平方米进行补偿安置成本核算。不符合物业置换的住宅房屋建筑面积,按照主体结构类型给予补偿安置,核算标准为框架结构3000元/平方米,砖混结构2500元/平方米,夹层(层高≥2.2米)1500元/平方米,夹层(层高<2.2米)1000元/平方米。建筑物主体结构类型不在上述核算标准范围内的,可委托具备资质的第三方评估机构进行评估,经评估督导后确定核算费用。

(六)首层为商业用途,有合法经营手续且相关生产经营活动存续的,根据实际情况,另对首层建筑面积按照不超过2000元/平方米的标准进行补偿安置成本核算。

第十六条 对于国有划拨私人住宅用地及地上住宅房屋,参照取得集体土地使用证或不动产权证的集体性质私人住宅用地及地上住宅房屋的标准进行核算。 对于国有出让土地上住宅房屋,结合现状建筑物的具体情况,按照不超过原建筑面积置换同等性质的物业。

第十七条 建筑物室内装修装饰,住宅、综合楼、商业铺面装修最高核算标准不超过1000元/平方米,具体核算费用由镇街(园区)结合建筑物年限、现状等因素设定,附属及简易建筑不作装修补偿。

第十八条 以不重复补偿为原则,构筑物及附属物由具备资质的第三方评估机构进行评估,经评估督导后确定核算费用。或者综合考虑评估规范、同类型安置案例等因素,明确各类构筑物及附属物核算费用。

第十九条 集体土地上住宅房屋建筑面积100平方米以下(含本数)的,按照每栋2万元核算搬迁费;建筑面积100平方米以上的,按照每栋3万元核算搬迁费。国有土地上住宅房屋建筑面积100平方米以下(含本数)的,按照每户(栋)2万元核算搬迁费;建筑面积100平方米以上的,按照每户(栋)3万元核算搬迁费。镇街(园区)也可根据同类型安置案例明确搬迁费核算标准。

第二十条 实行物业置换的房屋,以所获得的置换物业面积为基数,按照该镇街(园区)同类型房屋市场租金标准支付临时安置费。临时安置费自原址房屋交付之日起,发放至置换物业面积交付之日后3个月止。

第二十一条 实行物业置换的房屋,权益人需置换车位的,应通过置换物业面积进行车位置换,置换物业面积100平方米以下(含本数)的,以10平方米商品住宅置换最多1个产权车位。置换物业面积100平方米以上的,每100平方米以10平方米商品住宅置换最多1个产权车位。

第二十二条 有合法经营手续的经营性场所(含经营性场地和房屋),且相关生产经营活动存续的,以实际经营部分的建筑面积为核算基数,停产停业损失按照该镇街(园区)同类型房屋市场租金进行核算,停产停业期限按照6个月计算;或者根据税务部门出具的纳税情况等证明,按照补偿安置方案发布前1年内企业实际月平均税后利润核算不超过6个月的停产停业损失。

第二十三条 权益人属于低保户,或者经认定存在其他特殊情形生活困难的,根据实际情况给予合理保障。

第二十四条 对于按照要求完成签约、搬迁、移交等程序的私人住宅用地权益人,可给予以下奖励:

(一)回购奖励:私人住宅用地上已建房屋建筑层数超过三层(不含三层)的,允许权益人以优惠价格购买本项目范围内的办公用房,购买面积不得超过权益人私人住宅用地第四层建筑面积,且不大于150平方米。

(二)货币奖励:结合具体时间节点设置差异化奖励,整体奖励核算成本不超过上述私人住宅类物业(不含旧村改造集体物业)补偿安置成本核算费用总额3%。涉及物业补偿部分,按照补偿物业的区片楼面价与建安成本之和进行成本核算。

第二十五条 涉及旧村庄改造的,除权籍调查确认的工业用地、住宅用地及地上住宅房屋外,属于集体经济组织的集体土地和地上建筑物,采取整体核算方式,按照权籍调查确认的集体土地面积1:0.5比例和地上建筑物面积1:1比例两者的平均值核定置换物业的建筑面积,置换物业性质为商业用房。其他地上构筑物和附属物、搬迁费、停产停业损失等按照本指引第十条至第十二条规定采取货币核算。

第四章 其他

第二十六条 不同用途物业之间确需转换的,以等价值为原则进行转换。货币与置换物业间确需转换的,综合考虑开发成本、开发周期、转换时间节点等因素进行转换。

第二十七条 不可预见费按照成本核算费用总额5%计算,主要用于在补偿安置过程中实际发生但又未纳入上述核算成本部分的费用。涉及物业补偿部分,按照补偿物业的区片楼面价与建安成本之和进行成本核算。

第二十八条 各“三旧”改造(城市更新)项目对照上述核算标准,确定项目整体补偿安置核算成本。涉及两种及以上情形混合的,先分类核算补偿安置成本,再将各分类补偿安置成本相加计算总额,作为整体补偿安置核算成本。

涉及本指引未明确的其他情形的,根据法律法规及相关规定,参照本指引确定核算标准。

第二十九条 除存量项目外,其余项目均按照本指引核算区片容积率和区片地价计收补偿安置成本。

第五章 附则

第三十条 本指引由东莞市自然资源局负责解释。

第三十一条 权益人:是指历经不动产权益核查和确认程序,确认享有项目拆除范围内不动产权益的自然人、法人或其他组织。

集体建设用地补偿安置:指集体建设用地转征为国有建设用地的补偿安置。

置换物业性质:上述置换物业属于市场化商品房概念范畴。

重置成新价:指用价值时点的建筑材料和建筑技术,按照价值时点的价格水平,重新建造与估价对象具有同等功能效用并且在相同成新状态下的正常价格。

保障性商品住宅:指在“三旧”改造(城市更新)项目中配建、由政府实施统一管理、面向符合规定条件的对象供应、限定使用和处分权利的保障性住房。保障性商品住宅在我市商品住房限售期内,不得以任何形式转让,限制转让时间届满后可以向符合条件的对象转让。

开发成本:综合考虑地价、建安成本等成本因素核算确定。

存量项目:根据《关于加快项目动工建设 有序推进“三旧”改造工作的通知》(东自然资〔2022〕377号)及相关补充通知或经市政府同意明确的存量项目。

日期指代:本指引所称“日”,除明确为“工作日”外,均指“自然日”。

第三十二条 本指引自2023年5月1日起施行,有效期至2026年4月30日。