��ݸ¥�гɽ����»� �����ȡ�9000Ԫ���

��������ǰ��ȫ��һ���߳���¥��ת�䣬��ݸҲ���ٽ��¡���ݸ��ԭ�о������շ������ݣ�2014��1�£���ݸһ��סլ�ɽ���3812�ף��������41 .79��m 2���Ա�ȥ���ֵ�1�·ݣ��ɽ����������˫˫�»������ɶ࣬������ȥ�괺��2�µijɽ�����ҵ����������˴������أ������ս��Ͳ������Ǽǡ�����˰�ȴ��Ŷ���¥���γ���Ӱ�졣

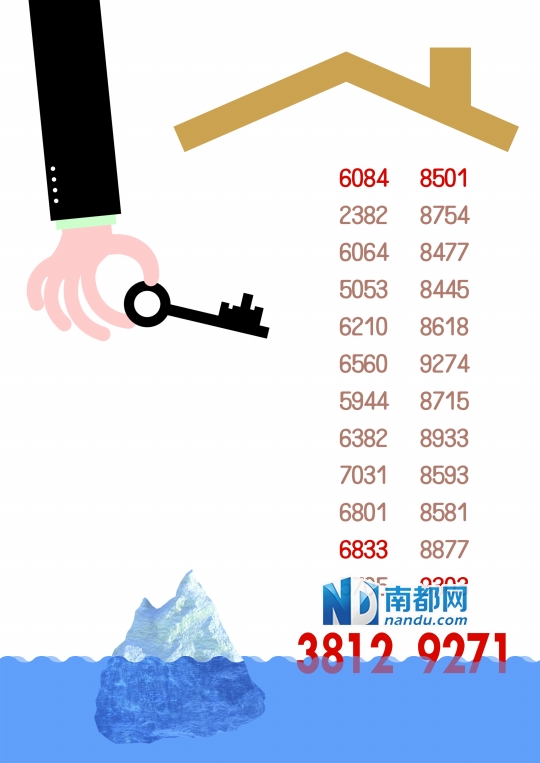

������������ݸ������“����”9000Ԫ��أ�ȫ��һ��סլ�ɽ����۴ﵽ9271Ԫ/�O�����ij�������������Ϊ���ԣ����ݺϸ��ԻͶ�ݸ�о����ļ�����ݣ��ϳǵľ���������������ͻ��12000Ԫ/m 2��

�����ɽ���� ������ͬ�ڵڶ���λ

��������1�£��ٷ���δ��̨ȫ���Ե�¥�д�ѹ���ߣ���ȫ��һ���߳��гɽ��ձ齵�£�����¥�гɽ�������ն�����½�9������1����Ʒסլ�������ֵĵڶ���λ������һ�ַ��ɽ�����ͬ��ȥ��1�£��½����롣��ݸ¥��Ҳӭ����һ�硣

�������ݶ�ݸ��ͳ�ƾֹٷ����ݣ�2013��1�£���ݸ¥�л𱬿��֣�һ�ַ�סլ�ɽ���6084�ס��˺���2�´��ڣ�ȫ��¥�ж��ڸ�λ���У�ÿ���µijɽ���������6000��7000�����ҡ�����������2014��1�£�¥��ȴ���ٽ��¡����ݶ�ݸ��ԭ�о������ݣ���ݸһ��סլ���ɽ���3812�ף�ͬ���½���Լ39%���������о��������ϸ��Իͺ������ҵ��ͳ�������������ͣ����ﵽ��3600�����ҡ�

����������Ͽ������ݶ�ݸ��ԭ�о������ݣ�2014��1��һ��סլ�ɽ���41.95��O����һ�ɽ���������2012��1�£��ǽ�4����ͬ�ڵĵڶ���λ��

������ҵ����ʿ��������Ҫ���ܴ�������Ӱ�죬�������Ƴ��˹����ƻ���¥��Ҳ�Ż����̵Ľ��ࡣ��ݸ��ԭ�о���������������ݸ�˷��磬��ݸ¥����������ȥ����ķŻ�̬�ƣ�������Ŀ�г���7�ɵ�¥�̳ɽ����»������ң��ֿ�������δ�ƶ�ȫ�������Ŀ�꣬������ԸҲ���ߡ�

�������������ս� �����ɼ���

�������⣬��2012��5�·���2013��11�£���ݸ¥����ů�����ǣ��г������ѱ����������߰˰ˡ�����2014�����꣬����û��������һ����բ�������ö�ȣ������ս�������������ӡ���߷������ʣ��ſ�ʱ���ӳ�����ֱ��Ӱ���˶�ݸ¥�е�ǩԼ���ݡ��������Ǽǡ�����˰�ȴ��ŷ������𣬸��Ӿ��˸߶˿ͻ��Ĺ�������������о�Ա�������������Ҳ̧���˸���ͻ��������ż�����ѹ���Ӵ�����ԸҲ�ڼ��١�

��������

��������¥����������“��Ԫ”ʱ��

�����ɽ����»�����ݸ����ȴ“����”9000Ԫ��أ���ݸ��ԭ�о���ͳ�ƣ���ݸһ��סլ���۴ﵽ��9271Ԫ/m 2���������о��������ϸ��Իͺ������ҵ��ͳ������Լ��9180Ԫ/m 2��

��������¥�и�����������“��Ԫ”ʱ�������ݺϸ��ԻͶ�ݸ�г��о����ļ�����ݣ��������ֿ�������1�£��ϳ�һ��סլǩԼ����Լ12313Ԫ/m 2�������������³���12000Ԫ/�O�Ĵ�ء��ϸ��ԻͶ�ݸ�г��о�������������¥�п���������죬����������������٣������������ԡ�2013���ϰ��꣬����סլ����Լ9408Ԫ/m2�������°��������“����”���ﵽ10056Ԫ/m 2��ȥ���°�����������9�º�11�µ�����Ԫ�⣬�����·ݾ��۾�����Ԫ֮�ϡ������⣬��������������ѽ�����Ԫʱ�������ж�����ߣ��ϳ���Ρ�

����2014��1�£��ϳ�һ��סլǩԼ������ȡ�ͬ�Ⱦ��½��������۴ﵽ12313Ԫ/m2��ͬ��ȥ��������34%������סլ����Լ12728Ԫ/m 2���۸���Ǵ��½�11��������ߡ�

������Ӧ

������ʯ��Ƭ��

������Ӧ��������ʷ�¸�

�������⣬��Ȼ1�³ɽ����»���¥�й�Ӧȴ���ɻ�Ծ����ݸ��ԭ�о������ݣ�2014��1�¶�ݸסլ��Ӧ����56.99��m2��ͬ��2013������1 7 7 .5 8 %��ͬ ��2 0 1 2�� ����187.28%��ҵ���������Ҫ������Ƭ��Ϊ�ȵ�Ƭ�����г��������̿��ã��Ӵ�Ӧ������Ӧ����ƫ����������ʯ�١����ǡ���ɽ�ȣ�������Ҳ����δ��������г����������ң��Ŵ������ս����ʽ�����խ����ʹ�����̼ӿ��ƻ���

�����ӹ�Ӧ����������2014��1����18���������סլ��Ӧ�������ص������ڹ�Ӧ����Ȼ����ʯ��Ƭ��¥��Ҳ��֮����סլ��Ӧ11 .85��m2������ʷ�¸ߡ���ݸ��ԭ�о�����������Ҫ����ʯ����վ�����˴������á�2014��1��8�գ���ʯ����վ��ʽ��ͨ�������г�Ŷ���Ҳ��������վ��ҵ��������Ϊ����ʯ��Ƭ������ӭ���µ�“����”��

������Ӧ��Ծ���ɽ����䣬��ݸ¥�п������߸ߡ�����2014��1��31�գ���ݸסլ�г������Ϊ496.24��m 2��������������3.3%����ҵ�����������ǰ����ˮ�࣬���������˷�����꣬������һ���ʩ�����������ܵ��²�����Ŀδ�ܸ����ϰ����깤���С����⣬Ԥ���ڿ�������ŵ��������������⣬��ݸ�˷���Ƚ��ٽ��ɽ����������ϰ����г���Ӧƫ���ĸ�����ԸĹۡ�

����1�³ɽ�����

�����ϳ�

����סլ��ǩԼ2 78�ס�(�ܴ��ڼ��ڵ�Ӱ�죬ǩԼ�������»�����֮�ϳ��������������У����۵ľ����������Ϊ����)

�����ϳ���סլ�۸�����3���³���1.2��Ԫ������ʷ���ֵ��

����(����Է��B�塢����Դ��������ҵ�۾�����3�����������������۸�)

������

����סլǩԼ����Լ3 4 3�ס�(����������2��ȫ��¥�����в�����ǩԼ������ǩԼ�����������������е�¥�̶���Ҳ�Ϻ������������ٶ�Ҳ��ԽϿ졣)

����ݸ��

����סլǩ6 1�ס�(1�·ݳ�����ǩԼ�ص���������״̬�����������Ŀ����������۸�ݸ����1�·�סլֻ�о�����塢��ͨ���ڳǡ������㳡����ӯ��������4����Ŀ��ǩԼ��)

��������Ϊ�Ĵ�������¥�����ٵ������۸���������Ҳ��һ���Ƿ���������¥�̵ļ۸�Ҫ��10%��

��������

����סլԼǩ����Լ2 0 8�ס�

����סլǩԼ����Լ12 72 8Ԫ/ƽ���ף���������18%��ͬ��ȥ������22%���۸�11��������ߡ�

����(1�·ݶ��������콾��Ʒ�¿��̼������������ƣ�����ǩԼ�����۶�����������)

������ɽ��

����סլǩԼ����Լ9 0�ס����Լ1.96��ƽ���ף�ǩԼ������ȡ�ͬ�Ⱦ�����Լ1��ƽ���ף�ǩԼ������2������ͣ�

����1�·�ǩԼ����Լ13 8 3 0Ԫ/ƽ���ף���������11%��ͬ������34%��(����ɽ����Ŀ����������۸�)

����չ��

�������ڿ���̬�Ʋ���

����3������ҵ��ʱ��

- ʫ�����Ҿ�100���ƼҾ��ִ��������壬����

- �ƽ������ƽ�ũ��Ԣ�������

- �����������귿��˰�Ե�����Χ

- ��ݸ������ׯ�����ڽ�������ҵ��άȨ

- ��ݸ����۾ֹ����������ⷿ����

- ��ݸ����60ƽ���ⷿÿ����1800Ԫ

- ��ݸ弲���31���������ȴ�����

- ��ݸ��ס�����������������ϵͳ����ʱ��

- ��������ǰ��ʽ���Ƴ����������ǼǾ�

- ��ݸ����������5����������9ǧ/ƽ��������

- �����˹������������ֹͣ

- ��ݸ�������������ʱ��5��������

- ʫ�����Ҿ�100���ƼҾ��ִ��������壬����

- �ƽ������ƽ�ũ��Ԣ�������

- �����������귿��˰�Ե�����Χ

- ��ݸ������ׯ�����ڽ�������ҵ��άȨ

- ��ݸ����۾ֹ����������ⷿ����

- ��ݸ����60ƽ���ⷿÿ����1800Ԫ

- ��ݸ弲���31���������ȴ�����

- ��ݸ��ס�����������������ϵͳ����ʱ��

- ��������ǰ��ʽ���Ƴ����������ǼǾ�

- ��ݸ����������5����������9ǧ/ƽ��������

- �����˹������������ֹͣ

- ��ݸ�������������ʱ��5��������

- ��ݸס����������ȡ��ʵ�����ϲ���

- ��ݸ�������������ع��

- ���Ž��ֶ�ݸ���������㳡