化解地方债风险,财政部和央行相继发声

作者:陈益刊

中央要求制定实施一揽子化债方案,财政部和央行均已发声,地方债风险化解工作加快推进。

防范地方政府债务风险成为下半年重点工作,目前财政部和中国人民银行对此均已发声。

中国人民银行、国家外汇管理局近日召开2023年下半年工作会议。会议部署下半年重点工作之一是切实防范化解重点领域金融风险。其中首要是统筹协调金融支持地方债务风险化解工作。

近日召开的中央政治局会议要求,要有效防范化解地方债务风险,制定实施一揽子化债方案。

7月初公开的财政部部长刘昆作的《国务院关于2022年中央决算的报告》(下称《报告》)中,在谈及下半年重点财政工作之一,是有效防范化解地方政府债务风险。

上述《报告》明确,进一步压实地方和部门责任,建立健全防范化解地方政府隐性债务风险长效机制。督促省级政府加大对市县工作力度,立足自身努力,统筹资金资产资源和各类政策措施稳妥化解隐性债务存量,逐步降低风险水平。督促地方强化预算约束和政府投资项目管理,充分开展财政承受能力评估,量力而行开展项目建设,严禁建设形象工程、政绩工程以及脱离当地财力可能的项目。对新增、少报漏报隐性债务和化债不实等问题及时查处、追责问责。

至此,承担地方政府债务风险防范化解两大重要部门均已发声。财政部职责之一是防范化解地方政府债务风险,包括着力防控隐性债务风险,牢牢守住不发生系统性风险的底线。而由于地方债主要由银行等金融机构持有,财政金融风险交织,承担防范化解金融风险职责的央行,也在化解地方债风险中扮演重要角色。

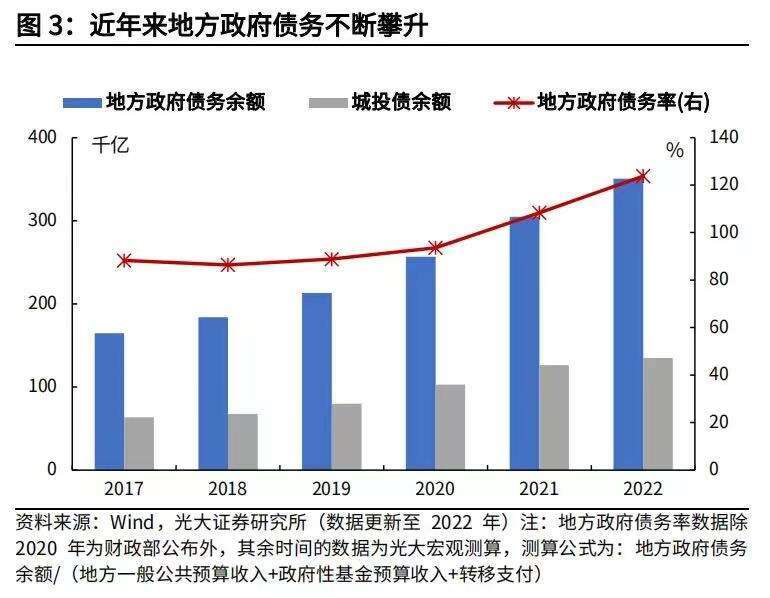

目前地方政府债务风险总体安全可控。其中在显性债务方面,财政部数据显示,截至2023年6月末,全国地方政府债务余额377999亿元,控制在全国人大批准的限额之内。在隐性债务方面,目前官方尚未披露具体规模。财政部去年底公开表示,隐性债务增长势头初步得到遏制,存量隐性债务也已经化解三分之一以上,隐性债务风险稳步缓释,总体可控。

不过目前中国地方政府债务分布不均,受地方财政收入增长乏力而偿债进入高峰期,一些市县偿债能力弱、债务风险较高,还本付息压力较大。尤其是今年以来,一些地方公开表示化解债务艰难,仅依靠自身能力无法有效解决。这引起市场担忧。

随着中央表态制定一揽子化解地方债风险方案,财政部和央行相继发声,市场高度关注化债方案。

中央财经大学教授温来成告诉第一财经,目前地方政府债务相当大比例都是由银行等金融机构持有,财政风险与金融风险像是一面硬币的两面,相互嵌套,地方债风险实际也是金融风险。因此央行发声统筹协调金融支持地方债务风险化解工作十分重要,比如可能协调银行等金融机构给地方政府投融资平台公司债务采取展期降息等,以缓解当期融资平台债务压力。

今年政府工作报告提出,防范化解地方政府债务风险,优化债务期限结构,降低利息负担,遏制增量、化解存量。

今年年初央行也表态,积极配合化解地方政府隐性债务风险。督促金融机构增强风险管理能力。有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担。

此前已有金融机构给地方政府融资平台公司展期降息案例,其中一个比较特殊且引起市场关注的是贵州遵义道桥建设(集团)有限公司贷款展期降息案例。

今年1月遵义道桥发布推进银行贷款重组事项的公告称,经各方友好平等协商,对约156亿元银行贷款进行重组,重组后银行贷款期限调整为20年,利率调整为3%/年至4.5%/年,前十年仅付息不还本,后十年分期还本。这缓解了该公司短期偿债压力和优化债务结构。当然这一做法能否全面推广受到比较大争议。

金融机构展期降息来缓释地方债风险,已经是不少地方主要诉求。

比如,湖南今年预算报告在谈到防范化解债务风险时,称鼓励金融机构不抽贷、不停贷、减息置换存量债务,确保存量债务不断链,结构持续优化,成本持续降低。

财达证券副总经理胡恒松曾告诉第一财经,事实上,中央早在6月便开始着手处理地方债务问题,近期一些国有大行为一些省份提供万亿级金融支持。未来化解地方债风险一揽子政策中,可以考虑以市场化手段,安排银行平滑贷款偿还时间,到期自动续期。

除了金融支持外,财政部也已经有相关动作。

比如,福建等地明确,指导有关地区做好隐性债务风险化解试点申报和评审工作,积极争取财政部化债额度支持。

多位财税专家对第一财经分析,作为一揽子方案举措之一,今年预计财政部会推出新一轮隐性债务风险化解试点,对部分符合条件的地方政府隐性债务,允许地方发行再融资债券来置换,从而延长化债期限,降低利息,缓释风险。这一额度可能主要针对部分依靠自身能力化债难度很大的地区,预计置换额度不会太大,在地方债限额管理下,理论上这一额度上限大概在2.6万亿元左右。

东方金诚高级分析师冯琳曾告诉第一财经,从2020年底开始,部分地方政府发行的再融资债券募集资金用途从“偿还到期政府债券本金”变更为“偿还存量债务”,被认为是用于置换隐性债务。截至2022年底,特殊再融资债合计发行规模为1.13万亿元。

当然,各地除了利用好已有政策支持来化债外,更关键是要靠自身努力化债。比如督促市县通过压减一般性支出、盘活存量三资、资产证券化等方式,拓宽化债资金来源,推动化债等。促进政府投融资平台公司转型,防范国有企事业单位“平台化”,强化监管问责,遏制隐性债务增长。

粤开证券首席经济学家罗志恒认为,短期要应对好债务到期后的再融资问题,避免引发处置风险的风险,集中在拉长周期和压降成本。中长期要推动体制机制的联动改革,比如厘清政府与市场关系,界定政府职责与规模,通过简政放权等减少财政供养人员。建立匹配多元目标治理体系下的政绩考核激励约束制度和财政评估制度。建立政策出台前评估和实施效果问责机制,避免各领域风险蔓延至财政,避免风险财政化透支财政空间等。

(来源:第一财经)

- 鸿星尔克的家乡要火?GDP连续22年全省第一

- 中国恒大在港交所公告:决定取消特别分红

- 谁是中国股票暴跌元凶?该如何避险?有外

- A股三大指数加速跳水两天之内“蒸发”4万

- 美股连续刷新历史新高 中概股却持续暴跌

- PTA(精对苯二甲酸)价格持续走高年内涨近

- 万亿A股巨头出手砸下3个亿买高张磊的瓴股

- 互联网江湖游戏规则改变 两天蒸发4854亿

- 大宗商品供应已有回暖之势 专家称下半年

- 大A连续两天怎么了?长线资金在逆势往这

- 外资中长期流入A股 多险资人士:未明显降

- 上半年规上工业企业利润增66.9% 大宗商品持

- 电池大王身家超马云再超马化腾 王兴、刘

- 85后地产女掌门陈昱的选择:中南降速“活

- 11省份上调2021年最低工资标准 哪些人受益