党的十八大以来,我国新型显示产业进入了快速发展期,实现了从并跑到领跑的跨越式发展。十年间,我国新型显示产业规模与出货面积稳步增长,均跃升至全球第一;多种技术路线“全面开花”,LCD液晶显示一骑绝尘,OLED显示迎头赶上,激光显示、印刷显示等新型显示技术亮点纷呈;产业化配套持续完善和优化,产业生态逐渐“枝繁叶茂”......

图为消费者在体验新型显示产品

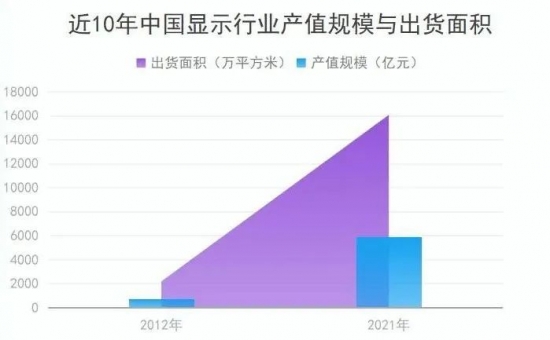

产业规模雄踞全球榜首

作为电子信息产业的重要组成部分,新型显示产业是战略性新兴产业的基础,也是最具活力的产业之一,全球产业整体规模超过千亿美元。

“党的十八大以来,我国新型显示产业进入了快速发展期,在国家各项产业政策的积极引导下,持续投资,快速发展,实现了跨越式发展。”赛迪智库显示产业首席研究员耿怡表示,近十年来,我国新型显示产业深入实施创新驱动发展战略,产业规模得到快速增长,龙头企业全球竞争力大幅提升,贸易逆差大幅收窄,创新能力不断提高,产业配套逐渐完善,产业建设热潮不断,对我国消费电子产品的配套保障能力明显增强。

数据来源:中国光学光电子行业协会液晶分会

中国光学光电子行业协会液晶分会统计数据显示,2012年,我国显示行业的产值规模约为740亿元,显示器件(面板)出货面积约2175万平方米,在全球市场的占比分别为5.8%和15.0%。2021年,我国显示行业产值约5868亿元,跟2012年相比扩大了近8倍;显示器件(面板)出货面积约16058万平方米,跟2012年相比扩大了7倍以上;产值规模与显示器件(面板)出货面积在全球市场的占比分别提升到了36.9%和63.3%,成为全球第一。

京东方高端LCD技术品牌ADS PRO

在显示技术上,我国已成为TFT-LCD技术大国,AMOLED技术最有力的竞争者。在竞争力上,我国显示器件(面板)企业在2021年贡献了全球39%左右的营收和营业利润,以京东方、TCL华星、维信诺、深天马、惠科等为代表的中国显示企业已成为全球最具竞争力的一批企业。中国光学光电子行业协会液晶分会副秘书长胡春明在接受《中国电子报》记者采访时指出,我国在LCD、PMOLED、LED等显示技术的市场规模已经全球第一,其中LCD技术已经突破壁垒实现了并跑,产业链生态体系已经形成,国际市场竞争力已经实现局部领先。AMOLED、QD、MicroLED等显示技术正在不断缩小与竞争对手的差距,技术和产业链突破在即。

“近十年来,以京东方为代表的中国显示企业实现了由跟跑、并跑再到领跑的巨大跨越,不仅彻底解决了我国‘少屏’困境,还通过在技术领域不断消化、吸收、再创新,走出了一条独特的自主发展之路,引领中国成为全球显示产业的重要一极。”京东方副总裁、首席品牌官司达向记者表示,与此同时,中国显示企业在专利、技术、产品、场景应用等多个维度已实现全面赶超,正持续引领显示产业由原有的规模导向逐步走向价值导向的转型升维之路。

维信诺柔性AMOLED 360°折叠终端

多种技术路线“全面开花”

党的十八大以来,我国新型显示产业以LCD液晶显示“一路高歌”、多种新型显示技术“齐头并进”的势头迅速发展,实现了“全面开花”的骄人成果。

数据来源:中国光学光电子行业协会液晶分会

在LCD液晶显示领域,十多年前,京东方、TCL华星、深天马等中国大陆面板厂商先后投建液晶面板生产线。以京东方为例,相继投建了中国大陆首条5代线、首条8.5代线、全球首条10.5代最高世代线;在柔性OLED领域,京东方还投建了我国首条6代柔性AMOLED生产线,产业规模、技术实力、市场份额均达到世界领先水平。到2016年,中国大陆液晶面板生产线已达25条,累计投资额超过4000亿元。2017年,中国大陆液晶面板出货量首次超越韩国,跃升至全球第一,至此液晶显示产业步入“中国时刻”。截至目前,据不完全统计,中国大陆宣布投建的LCD/AMOLED面板产线已增至60余条,总投资金额超过1万亿元。目前,中国厂商在LCD领域的技术、产品、市场份额、成本、效率方面已形成全球领先的竞争力,全球市占率超过70%。

在OLED领域,近年来,中国企业在OLED技术上进步速度快,目前已具备批量生产能力;而中国显示厂商在量产技术基本成熟以后大规模布局AMOLED产线,具有高起点、高投入、高速度的特点。以维信诺为例,近年来不仅多次向全球发布了屏下摄像、165Hz超高刷新率、低频LTPS低功耗、量产透明A柱技术,高质量折叠屏等领先的AMOLED技术,还主导制定7项OLED国家标准和6项OLED行业标准,为中国产业发展赢得了话语权。

维信诺董事长张德强向《中国电子报》记者表示,在大力发展国家战略性新兴产业过程中,要敢于“硬碰硬”,尤其是在技术更新迭代时,要紧抓技术创新大机遇,鼓励自主创新,尝试多种技术路线的探索,果敢、科学抉择,方可获得长期发展机会。

值得关注的是,在Mini /Micro LED、印刷显示、激光显示等新一代显示技术中,中国企业在近十年来的成绩也是不俗。目前,中国企业在喷墨印刷OLED、量子点QLED、Mini LED方面和日韩企业出现了齐头并进的局面。其中,我国在印刷OLED方面与韩国并跑,未来2-3年有望投入量产,而印刷QLED上,近年来TCL华星、京东方、深天马等厂商均在积极研发,我国暂处于领跑状态。以TCL华星为例,自2014年起便布局印刷OLED领域,并于2021年11月TCL华星发布了全球首款65英寸8K喷墨打印OLED屏,成为中国面板企业走在显示技术前沿的一个缩影。

激光显示是国家中长期发展规划重点技术,自党的十八大以来,已经获得了多个政策支持,上下游产业链持续布局,如今已实现激光显示整机的批量生产,使得我国成为激光显示产业的国际领跑者。据不完全统计,截至2021年,我国从事激光显示产业化的骨干企业超过30家,整机出货量达60万台。

近十年来,各种显示技术已经深度融入到多个经济领域,赋能千行百业。如今,在手机、平板、电脑、电视、车载、智能穿戴、VR/AR等多生态和全应用场景中,LCD、OLED、Mini/Micro LED、激光显示等多种技术各显神通,大放异彩。而通过与5G、人工智能、大数据等新兴科技进行融合,显示屏正在集成更多功能、衍生更多形态、植入更多场景,不同显示技术解决方案被广泛应用于智能零售、智能出行、智慧金融、智慧医疗等领域,且应用边界还在不断拓展……

TCL华星 Mini LED曲面电竞屏

产业生态“枝繁叶茂”

放眼显示行业的发展史,每一次显示技术的升级都依赖于显示材料的技术进步。其中,上游显示材料具有高附加值、高技术含量的特点,在面板成本中占比较高,具有高毛利率,而显示装备在投资成本中占比最高。中国科学院院士欧阳钟灿指出,对于显示技术的发展而言,材料和设备是关键,占据着重要地位。

经过多年发展,在材料方面,我国相关企业、科研院校等单位已取得较大成效,材料方面,我国在背光模组材料、光刻胶、湿化学品、盖板材料、液晶等材料上均实现了本土化发展,比例也在逐步提升。此外,印刷OLED红绿蓝材料的性能已基本赶上,QLED红绿材料的性能已经满足产品化需求,蓝色材料的寿命也有所突破,并有望实现商业化应用。在显示装备方面,国产设备开始接连登场。2019年5月,由上方电子研制的首台8.6代新型显示PVD装备顺利完成发货。今年2月,国内首台新型显示喷印装备进入测试,积累发明专利60项以上。今年5月,由晶洲装备打造的国内首发LTPO新型显示装备如期批量交付......

此外,我国显示面板在全球市场份额的不断提高与产业生态的完善,吸引了众多上游材料、偏光片、金属掩膜版、驱动芯片、玻璃等产业链上游企业不断向我国集中,产业化配套持续完善和优化。以TCL华星为例,其在2021年9月发布了“旭日计划”,在未来5年针对显示产业链各个环节投资100亿元以上,将通过产业链标准建设、组建国家级创新中心、成立品牌联合实验室、产学研合作研发等,开拓新材料、新设备、新技术。而除了国内企业建设扩产,美国康宁、德国默克、韩国三星以及日本日东电工、电气硝子等国际企业也纷纷来华建厂或合作。

十年间,我国新型显示产业顶层设计和区域集群“高效协同”,区域特色已经日益成型。根据中国电子信息产业发展研究院发布的《中国新型显示产业发展十大趋势》,我国四大产业集聚区将继续保持快速发展:以北京为核心的环渤海地区产学研结合紧密,技术创新能力相对较高,形成了新型显示、高端面板、超高清显示等一批产学研基地;以合肥、上海、南京和昆山为代表的长三角地区产业链上游基础良好,在靶材、偏光片、掩膜板、湿化学品、光刻胶等方面初具规模;以深圳、广州、厦门为代表的珠三角地区具有贴近下游用户的优势,面板企业纷纷落地建设模组产线,推动我国智能终端产业发展;以重庆、成都、武汉为代表的中西部地区则通过持续的产线建设,形成我国新型显示产业新的增长极。按照产能来计算,广东、安徽、四川是我国产能规模最大的三个省份,总体规模占到了61%。

“从整个显示面板产业看,和日韩显示领域先驱相比,中国显示面板企业在技术方面已经逐渐地从追赶演变为并跑、超越。我们的核心竞争力在于持续不断的研发和升级。”TCL华星首席运营官赵军向《中国电子报》记者表示,“中国企业在新一代显示技术方面有望实现技术上的领先,未来结合中国厂商在成本和效率方面的优势,综合竞争力有望实现行业领先。”

点击进入莞讯网首页>>

点击进入莞讯网首页>>