如何选择安全的网贷平台 对主流网站的六大深度分析

消费 来源:莞讯网 责任编辑:百花残 2014-05-09 09:18:38

浙江 2014-05-08(中国商业电讯)--最新在博鳌亚洲论坛发布的《互联网金融报告2014》中指出,网贷行业近两年高速发展,截止2013年末,有238家活跃的网贷平台,整体数量在700-800家之间(网贷之家统计超过2000家),整体成交额超过1000亿元。而在网贷业风生水起的同时,我们也看到,去年至今至少有85家网贷平台跑路或倒闭,今年年初一个月内就有超过10家。虽然4%的企业退出率还远低于目前大多数传统行业,从平均损失风险来看,也并不比成熟的股票投资来得高,但对个体而言,损失则几乎血本无归,这就成为众多投资者踌躇是否选择网贷,以及如何选择靠谱安全网贷平台的核心问题。

但针对这个核心问题,市面上的分析很多、角度也各不一样,但我看来,大多或以偏概全、或偷换概念、或利益引导,反而弄得投资者无所适从。而要弄清这个问题,我觉得首先要看你是专业投资者还是普通投资者,因为这两者的判断标准不一样。专业投资者对风险的忍受度高,其核心追求是让承担的风险和收益是对等的,防止买到高风险、低收益的产品,而普通投资者对风险的忍受度低,其核心追求是在保本的基础上获得保值收益。因此,专业投资者选择网贷平台的核心指标应是信息对称(即透明度高)的平台,因为在信息充分的条件下,专业投资人是能够找到合适的投资组合以实现投资目标的。具体来说,其关键又是三个方面的信息对称:1、融资方的信用风险信息;2、网贷产品的结构信息;3、平台实力和偿付能力信息。日前爆出中宝投资老板周辉网贷圈钱,3亿本金不还,其中有不少专业投资人受害,就这是范了这个问题,他们投资的判断标准不是信息对称性,而是盲目信任个人+追求高收益。

那么,如何来判断网贷平台是否满足了基本信息对称化的标准,这其实有很多较为复杂的判断标准与思维方法,这个我们暂且放一放,先谈谈普通投资人如何选择。因为前面提到,普通投资者追求的目标是保本保值,安全性是第一位的,那么其判断标准就不太一样了。当然,信息对称性也是一个重要的方面,但因为普通投资者尚不具备这个能力,顶多对比下各个网贷平台的网页风格、宣传用语和整体感受,一般说是信息量越大的、对自己描述得更清楚的、建立了完善的客户沟通渠道并愿意与客户沟通交流的,可以认为透明度越高,从而相对值得信任一点,但是仅仅这样就决定投资还远远不够,毕竟投出去的都自己赚来的辛苦钱,好多投资者买菜还讨价还价,但是投资就头脑发热,跟风乱投,让我看了实在不忍。因此,投资者应理性选择,先研究分析一下。从普通投资人来看,以下几个分析维度和指标应该了解:

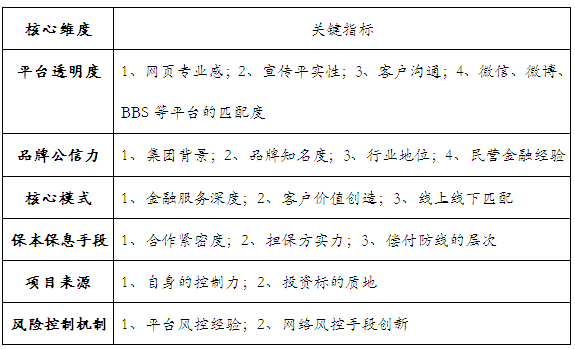

一、平台透明度

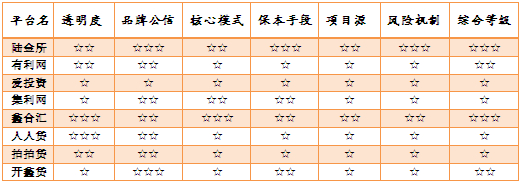

这是一个比较感性的指标,关键是投资进入这些平台去体验下其专业性和平实性,而不是去选择那些很娱乐性和宣传夸张的平台。因为后者很多是一种平台手段,通过吸引力营销而使得投资者尽量忽略对专业维度的考量(因为很多平台是禁不起专业分析和合规性探究的),或者形成冲动投资。但是很多投资者中招,就是因为很多普通投资人把网贷平台做娱乐平台看,把投资做“尝鲜购物”看。另外,还有一个很重要的指标就是,平台是否愿意与投资者敞开沟通。从表面上看是,平台的微 信端、微 博端、社区端、通讯端等是否建立了完善的客服系统,深入看是这些系统是否真正与投资者进行平等、深入和真实的沟通。那些单纯把沟通作为宣传,或者一味批判其他网站、刻意灌输自身优点、避谈自身不足的网站,是有理由质疑的。整体看,上述几大网站都做得不错,但相较而来,人人贷和鑫合汇的沟通机制比较健全,各个端口的会员数量和沟通密度都不错。

二、品牌公信力

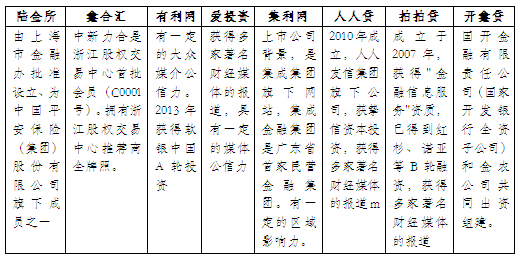

网贷平台的品牌公信力主要从集团背景、品牌知名度、行业地位和民营金融经验等角度来看。背靠强大的集团和资本界明星企业,对平台的实力和市场运作能力具有很大的提升,也便于品牌推广,同时也有利于复制集团的成功金融经验。但是明星的PE投资方,不如强大的大股东金融背景来得强,而大股东在民营金融领域的沉淀和积累又比在其他领域的成功更为可贵。比如有利网、人人贷和拍拍贷,获得了一线PE机构的投资,但人家毕竟是财务投资,不如陆金所和开鑫贷,分别背靠着平安集团和国开行,对他们是战略投资,因此界入程度和支持力度肯定不一样。鑫合汇和集利网则都背靠地方著名的民营综合金融集团,两大集团在中小微融资和准金融业务领域具有优势和领先地位,因此虽不像前面平台的金融大佬背景,但是网贷平台毕竟都是服务于中小微和个人,实际上他们在运营上或更具优势,同时平台运营成败更关系集团整体发展,而对大金融背景和PE投资介入的平台而言,相对他们的履责意愿更低,因为毕竟在整体集团中占比很小。

三、核心模式

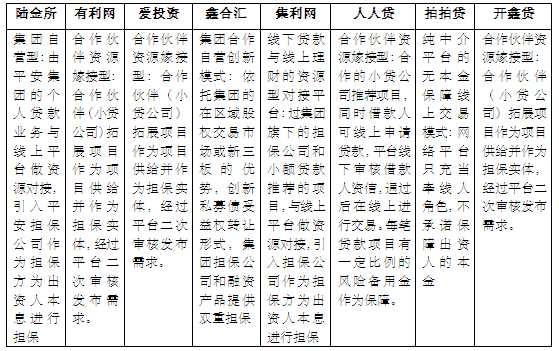

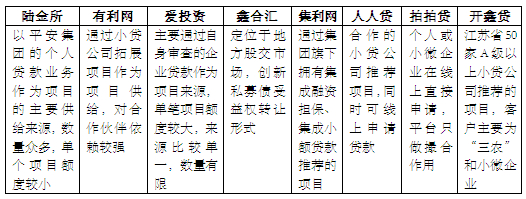

网贷平台数不甚数,其经营模式却也纷繁复杂。很难说一定那种模式优秀,但有一个基本的判断逻辑,那是互联网金融的核心是什么?我认为还是在于金融,互联网主要是一种手段和工具,金融解决才是最终的目的。网贷平台也是如此,不能反之,把互联网技术或者网络社区功能作为本质,而把所有的金融功能全部外包。目前不少网贷平台就是这样,主要是做信息撮合,项目来源、担保方、风险控制和信息收集全部外包。其自身也是信息技术企业起家,不懂金融,更不清晰金融的本质和内在的巨大风险,其持续存续能力也可想而知。具体来说,我认为判断其核心模式好坏的标准,一是是否有平台自身掌控的金融资源或能力;二是企业能否为客户真正创造价值,即有网络金融产品的创新能力,而不是仅仅利用信息不对称,把大多数人不知道的线下产品线上包装售卖;三是具有O2O的线上运营与线下风控能力,也就是线下具有一定布局和调查能力。

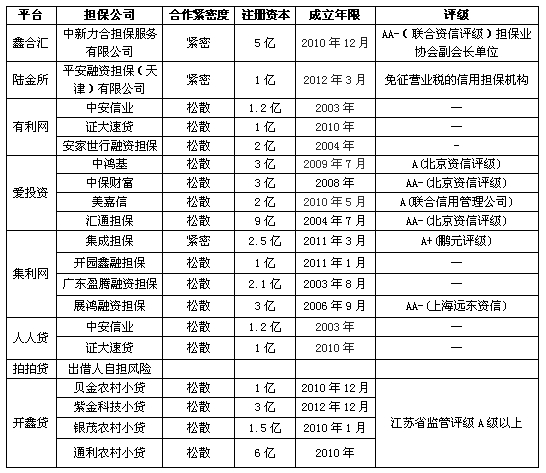

目前的几大网贷平台都有一定的保本保息承诺,关键是看其履约和偿付的实力。在保本方式方面,会有融资方抵质押物、设置的风险准备金、劣后投资者先行赔付和担保或小贷公司保底等方式。我们在衡量判断时,除了考察平台的偿付防线的多层性以外,其中合作担保或小贷公司保底能力最为关键,因为其是最后防线。对这一方面的评估,一是看其与平台的合作紧密度,关键要看到他们之间是共荣共生关系,还是利益有不一致的地方。比如说很多担保公司是某一网贷平台的合作方之一,对优质项目实质有内在抢占动机,对劣质项目则有外化共担倾向,对平台的潜在风险很大;二是看担保方的实力,特别是注册资本、信用级别和存续时间(存续期越长,说明其应对经济周期的能力越强,风控能力也越好)。

本质上,第一还款来源(即融资方自身的还款能力)是投资标的优质性的最重要体现。对网贷平台而言,一是要看其项目来源的渠道是哪里?特别是否自控。因为目前很多平台不具备自己开拓项目的能力,大都靠外部推荐,那外部渠道是否会将最优质项目给你呢?或会否持续的推荐给你呢?二是要看项目本身标的,理论来讲,标的质地从劣到优的顺序是个人—私营业主—普通小微企业—中型企业—四板/三板企业—主板企业,因为违约成本从低到高。个人和私营业主贷款具有很大的风险率,因为他们要忍受年息高达15%甚至以上的成本,哪么他们借款用途会合理吗?普通中小微企业则由于目前金融机制的原因,面临着主流渠道贷款难的问题,有合理动因,但目前的企业利润率实际上要支持高利息也是非常吃紧的,而这恰是目前很多网贷平台的主要服务对象,且大多是获取的这个群体中比较高风险的项目。四板/三板企业作为投资标的则应该是比较优秀的,他们也具有网贷融资的需求,有较好的还款能力和意愿,因为这些企业是未来进入主板的预备梯队、有良好的信息记录、规范的管理水平和看好的发展潜力,也经过严格的筛选、调查和评级,但是这种项目资源基本上网贷平台很难获取,上市公司资源则更难了。相对而言,鑫合汇专门定位于地方股交市场,创新私募债受益权转让形式,投资标的是比较安全可靠地。

这其实也可以从平台提供给投资者利率也可以简单看到投资标的的风险性,平台的资源整合和运营能力的差异,可以给投资者分享一定的超额收益,但理论来讲,一定是利率越高、风险越大,在安全性和利率期望间获得高性价比是投资者的核心标准,反而明显高于行业利率水平的要慎买之。

六、风控机制

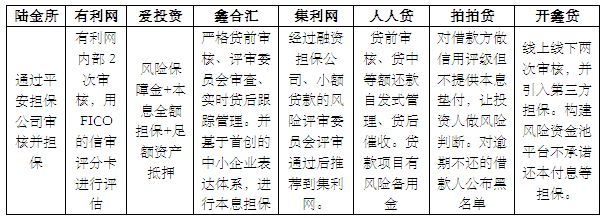

最后,风险控制模式的创新是衡量一个网贷平台的核心指标,也决定者其是否能够长续发展。具体来说,一是是否具有丰富的风控经验,这与平台的风控人才、集团背景和坏账数据息息相关,但是这个基本上很难了解实情;二是其是否具有合理的网络风控手段创新,贷前、贷中、贷后的管控机制是否健全,多层次的风险控制防火墙是否建立。其中是否有自己独特的风险信息获取系统又尤为重要,这需要平台的长期研发投入。比如鑫合汇经过5年研发,首创了中小企业表达与评价体系,并通过云融资服务平台将26个分支机构、近10万家企业、每家近300余个信息点和证据链进行高效整合,并将政府、银行、中介等多方信息进行对接,形成了一定的先行优势。特别需指出的是,很多平台宣称运营了美国先进的FICO系统,但是大家需要明白的是,美国FICO系统是建立在西方发达的征信市场基础之上的,西方个人的信用卡、交通违章、水电等方方面面的记录均会反映到征信记录之中,并运行了十多年,且西方用FICO系统主要对个人而非法人,在中国宣传运用FICO系统,可想也只能是形式主义。

但针对这个核心问题,市面上的分析很多、角度也各不一样,但我看来,大多或以偏概全、或偷换概念、或利益引导,反而弄得投资者无所适从。而要弄清这个问题,我觉得首先要看你是专业投资者还是普通投资者,因为这两者的判断标准不一样。专业投资者对风险的忍受度高,其核心追求是让承担的风险和收益是对等的,防止买到高风险、低收益的产品,而普通投资者对风险的忍受度低,其核心追求是在保本的基础上获得保值收益。因此,专业投资者选择网贷平台的核心指标应是信息对称(即透明度高)的平台,因为在信息充分的条件下,专业投资人是能够找到合适的投资组合以实现投资目标的。具体来说,其关键又是三个方面的信息对称:1、融资方的信用风险信息;2、网贷产品的结构信息;3、平台实力和偿付能力信息。日前爆出中宝投资老板周辉网贷圈钱,3亿本金不还,其中有不少专业投资人受害,就这是范了这个问题,他们投资的判断标准不是信息对称性,而是盲目信任个人+追求高收益。

那么,如何来判断网贷平台是否满足了基本信息对称化的标准,这其实有很多较为复杂的判断标准与思维方法,这个我们暂且放一放,先谈谈普通投资人如何选择。因为前面提到,普通投资者追求的目标是保本保值,安全性是第一位的,那么其判断标准就不太一样了。当然,信息对称性也是一个重要的方面,但因为普通投资者尚不具备这个能力,顶多对比下各个网贷平台的网页风格、宣传用语和整体感受,一般说是信息量越大的、对自己描述得更清楚的、建立了完善的客户沟通渠道并愿意与客户沟通交流的,可以认为透明度越高,从而相对值得信任一点,但是仅仅这样就决定投资还远远不够,毕竟投出去的都自己赚来的辛苦钱,好多投资者买菜还讨价还价,但是投资就头脑发热,跟风乱投,让我看了实在不忍。因此,投资者应理性选择,先研究分析一下。从普通投资人来看,以下几个分析维度和指标应该了解:

一、平台透明度

这是一个比较感性的指标,关键是投资进入这些平台去体验下其专业性和平实性,而不是去选择那些很娱乐性和宣传夸张的平台。因为后者很多是一种平台手段,通过吸引力营销而使得投资者尽量忽略对专业维度的考量(因为很多平台是禁不起专业分析和合规性探究的),或者形成冲动投资。但是很多投资者中招,就是因为很多普通投资人把网贷平台做娱乐平台看,把投资做“尝鲜购物”看。另外,还有一个很重要的指标就是,平台是否愿意与投资者敞开沟通。从表面上看是,平台的微 信端、微 博端、社区端、通讯端等是否建立了完善的客服系统,深入看是这些系统是否真正与投资者进行平等、深入和真实的沟通。那些单纯把沟通作为宣传,或者一味批判其他网站、刻意灌输自身优点、避谈自身不足的网站,是有理由质疑的。整体看,上述几大网站都做得不错,但相较而来,人人贷和鑫合汇的沟通机制比较健全,各个端口的会员数量和沟通密度都不错。

二、品牌公信力

网贷平台的品牌公信力主要从集团背景、品牌知名度、行业地位和民营金融经验等角度来看。背靠强大的集团和资本界明星企业,对平台的实力和市场运作能力具有很大的提升,也便于品牌推广,同时也有利于复制集团的成功金融经验。但是明星的PE投资方,不如强大的大股东金融背景来得强,而大股东在民营金融领域的沉淀和积累又比在其他领域的成功更为可贵。比如有利网、人人贷和拍拍贷,获得了一线PE机构的投资,但人家毕竟是财务投资,不如陆金所和开鑫贷,分别背靠着平安集团和国开行,对他们是战略投资,因此界入程度和支持力度肯定不一样。鑫合汇和集利网则都背靠地方著名的民营综合金融集团,两大集团在中小微融资和准金融业务领域具有优势和领先地位,因此虽不像前面平台的金融大佬背景,但是网贷平台毕竟都是服务于中小微和个人,实际上他们在运营上或更具优势,同时平台运营成败更关系集团整体发展,而对大金融背景和PE投资介入的平台而言,相对他们的履责意愿更低,因为毕竟在整体集团中占比很小。

三、核心模式

网贷平台数不甚数,其经营模式却也纷繁复杂。很难说一定那种模式优秀,但有一个基本的判断逻辑,那是互联网金融的核心是什么?我认为还是在于金融,互联网主要是一种手段和工具,金融解决才是最终的目的。网贷平台也是如此,不能反之,把互联网技术或者网络社区功能作为本质,而把所有的金融功能全部外包。目前不少网贷平台就是这样,主要是做信息撮合,项目来源、担保方、风险控制和信息收集全部外包。其自身也是信息技术企业起家,不懂金融,更不清晰金融的本质和内在的巨大风险,其持续存续能力也可想而知。具体来说,我认为判断其核心模式好坏的标准,一是是否有平台自身掌控的金融资源或能力;二是企业能否为客户真正创造价值,即有网络金融产品的创新能力,而不是仅仅利用信息不对称,把大多数人不知道的线下产品线上包装售卖;三是具有O2O的线上运营与线下风控能力,也就是线下具有一定布局和调查能力。

目前的几大网贷平台都有一定的保本保息承诺,关键是看其履约和偿付的实力。在保本方式方面,会有融资方抵质押物、设置的风险准备金、劣后投资者先行赔付和担保或小贷公司保底等方式。我们在衡量判断时,除了考察平台的偿付防线的多层性以外,其中合作担保或小贷公司保底能力最为关键,因为其是最后防线。对这一方面的评估,一是看其与平台的合作紧密度,关键要看到他们之间是共荣共生关系,还是利益有不一致的地方。比如说很多担保公司是某一网贷平台的合作方之一,对优质项目实质有内在抢占动机,对劣质项目则有外化共担倾向,对平台的潜在风险很大;二是看担保方的实力,特别是注册资本、信用级别和存续时间(存续期越长,说明其应对经济周期的能力越强,风控能力也越好)。

本质上,第一还款来源(即融资方自身的还款能力)是投资标的优质性的最重要体现。对网贷平台而言,一是要看其项目来源的渠道是哪里?特别是否自控。因为目前很多平台不具备自己开拓项目的能力,大都靠外部推荐,那外部渠道是否会将最优质项目给你呢?或会否持续的推荐给你呢?二是要看项目本身标的,理论来讲,标的质地从劣到优的顺序是个人—私营业主—普通小微企业—中型企业—四板/三板企业—主板企业,因为违约成本从低到高。个人和私营业主贷款具有很大的风险率,因为他们要忍受年息高达15%甚至以上的成本,哪么他们借款用途会合理吗?普通中小微企业则由于目前金融机制的原因,面临着主流渠道贷款难的问题,有合理动因,但目前的企业利润率实际上要支持高利息也是非常吃紧的,而这恰是目前很多网贷平台的主要服务对象,且大多是获取的这个群体中比较高风险的项目。四板/三板企业作为投资标的则应该是比较优秀的,他们也具有网贷融资的需求,有较好的还款能力和意愿,因为这些企业是未来进入主板的预备梯队、有良好的信息记录、规范的管理水平和看好的发展潜力,也经过严格的筛选、调查和评级,但是这种项目资源基本上网贷平台很难获取,上市公司资源则更难了。相对而言,鑫合汇专门定位于地方股交市场,创新私募债受益权转让形式,投资标的是比较安全可靠地。

这其实也可以从平台提供给投资者利率也可以简单看到投资标的的风险性,平台的资源整合和运营能力的差异,可以给投资者分享一定的超额收益,但理论来讲,一定是利率越高、风险越大,在安全性和利率期望间获得高性价比是投资者的核心标准,反而明显高于行业利率水平的要慎买之。

六、风控机制

最后,风险控制模式的创新是衡量一个网贷平台的核心指标,也决定者其是否能够长续发展。具体来说,一是是否具有丰富的风控经验,这与平台的风控人才、集团背景和坏账数据息息相关,但是这个基本上很难了解实情;二是其是否具有合理的网络风控手段创新,贷前、贷中、贷后的管控机制是否健全,多层次的风险控制防火墙是否建立。其中是否有自己独特的风险信息获取系统又尤为重要,这需要平台的长期研发投入。比如鑫合汇经过5年研发,首创了中小企业表达与评价体系,并通过云融资服务平台将26个分支机构、近10万家企业、每家近300余个信息点和证据链进行高效整合,并将政府、银行、中介等多方信息进行对接,形成了一定的先行优势。特别需指出的是,很多平台宣称运营了美国先进的FICO系统,但是大家需要明白的是,美国FICO系统是建立在西方发达的征信市场基础之上的,西方个人的信用卡、交通违章、水电等方方面面的记录均会反映到征信记录之中,并运行了十多年,且西方用FICO系统主要对个人而非法人,在中国宣传运用FICO系统,可想也只能是形式主义。

作者:复旦大学管理学博士 左斌

2014年4月22日

2014年4月22日

相关阅读:

热门文章:

热门文章

图片新闻